ジュニアレガシー企業レポート2 – Hormel Foods (HRL)

グレッグ・ウィルソン&ショーン・マッキンタイヤ

20年前、もしあなたがこれを選択していたら・・・

あなたはS&P500の中の銘柄から手数料不要の投資信託に100万円投資し・・・

その後の20年間で6.7%という相当な利子を稼ぐことができた。

それによってあなたの100万円を378万4,500円に変えることができたのだ。これは素晴らしい見返りである。

でも我々の2つ目のジュニア・レガシー・ストックにあなたの100万円を投資した場合と比較すると実はそうでもないのである。

もしこのジュニア・レガシー・ストックに投資していたならば、あなたはもっと良い成果を得ていただろう。

ずっと良い成果をね。

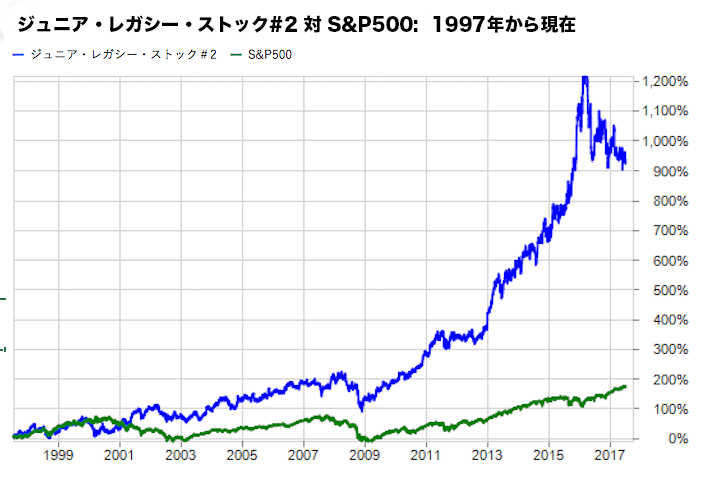

実際に配当を再投資した場合、あなたの投資した100万円は1482万3,700円になっているはずである。これは年平均14.4%の利回りとなる。

単純な運用益だけを見てみよう。ジュニア・レガシー・ストック#2に過去20年間投資した場合の運用益は973%なのに対し、S&P500銘柄に投資した場合は173%となる。

配当の再投資をおこなった場合、ジュニア・レガシー・ストック#2では1,310%の運用益になるのに対し、S&P500銘柄では265%となる。

当時の最も名の知れていた銘柄に投資するよりもずっと良い成果を出すことができたのだ。

あなたのジュニア・レガシー・ストック#2から得る1,310%の運用益はペプシ(441%)・・・マイクロソフト(477%)・・・そしてバークシャー・ハサウェイ(437%)にさえ勝るのだ。

しかしながら問題はこれである・・・

もし我々が当時、あなたにジュニア・レガシー・ストック#2を買うように言ったとしても、あなたは聞く耳を持たなかったかもしれない。

それは、ジュニア・レガシー#2に非があるとか、物議を醸し出すような会社だからというような理由ではない。

なぜならこの業界のイノベーターとして100年以上引っ張ってきたこの会社は、あなたが最先端だと思うような商品を作っているわけではないからである。

とはいえ過去20年を振り返ってみると、この会社は他のテック業界における最先端の会社や、手数料不要の投資信託よりも賢い投資先であったのだ。

そしていま現在においてもこれはより賢い選択であると言える。

なぜならジュニア・レガシー#2は普通の会社ではなく、並外れて優秀な会社だからだ。

この会社は保守的な信条の元に作られた長い歴史を持っている。

それと同時に、この会社は成長するために イノベーターとして振る舞い、他の会社を買収することを恐れていない。

そしてそれらの信条の元で株主たちに100年近く報いてきた歴史がある。

なぜこの会社がそれほど特別で、今後30年も他の市場を凌ぐ利益をもたらし続けてくれるのか。

しかしこの前に、この「ジュニア・レガシー」ストックが何かということを説明しよう・・・

取り沙汰されていないが、有力である

長年の読者の皆さんはご存知のとおり、レガシー・ポートフォリオとは8-12%の年利をもたらしてくれる簡単で安全な銘柄を配信することを目的としている。

我々は投資家の皆さんが配当を再投資し、長きにわたって富を築くことができるよう、世界最高の銘柄のみを探してお勧めしている。

2015年11月に、我々が「ジュニア・レガシー」ストックと呼んでいる、利益をさらに押し上げ複利を加速させるための新しいタイプの銘柄を紹介した。

レガシー・ストックが富を築きあげるための最大で最高の会社である一方で、「ジュニア・レガシー」ストックは注目の新人なのだ。

これは必ずしも我々がAmazonのような次の高値株を探そうとしているわけではない。

その代わり、サイズだけではなく、レガシー会社のようなクオリティを持つ無名の、さらに言えば「退屈な」ビジネスに焦点を当てているのだ。

ここでいうクオリティとは、市場における独占的な立場、ハイレベルな収益性を維持することのできる能力、また株主に報いてきた歴史などが含まれる。

ジュニア・レガシー・ストックはレガシー・ストックに取って代わるものではない。

むしろこれらは既存のポートフォリオを補完するものなのである。

しかしこれらの会社は小さく、あまり名前も知られていない。つまりそれはほとんどの投資家に注目されていないということである。

そこに我々が利益を掴むチャンスが横たわっているのだ。

小規模であるということは株において有利だとも言える。小規模から大規模に成長することの方が簡単だからである。現在、我々のレガシー・ストックのほとんどは時価総額10兆円以上だが、ジュニア・レガシー・ストック#2の時価総額は2兆円に満たないのである。

ウォール・ストリートや投資家に注目されていないということは利点でもある。有名な株はメディアにもより取り沙汰される。そういう銘柄は監査を受けることも多いから買値の上限まで値を下げることは頻繁には起こらない。

そのチャンスを活用する方法がこちらだ ・・

ジュニア・レガシー・ストック#2の過去20年間の株の業績を見てみよう。株式分割と配当の調整後には、この会社は年間14.4%の複利を生み出している。

この後すぐに、なぜジュニア・レガシー・ストック#2が今後30年以上にわたって最低でも10%以上の運用益をもたらしてくれるか説明しよう。

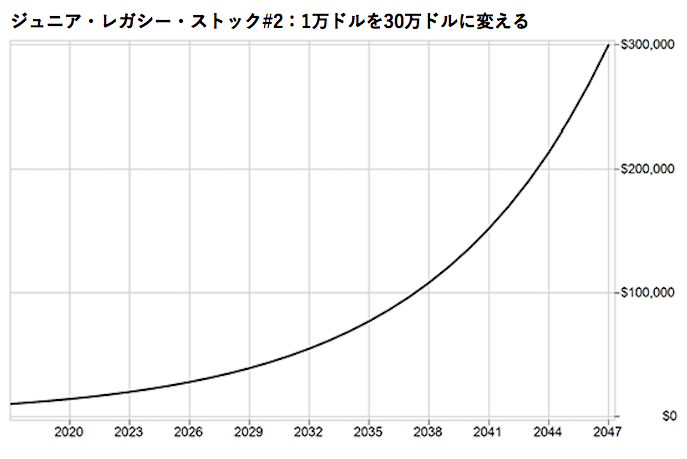

しかしその前に、下のチャートを見てほしい。これはジュニア・レガシー・ストック#2に投資した100万円の価値が今後30年間でどのように成長していくのかを示したものである。

30年後にはあなたの100万円は3000万円にも膨れ上がっているのだ。

その過程で、あなたは540万円以上を配当として受け取ることになる。これはあなたの初期投資額の5倍以上にものぼる。

31年目にはあなたの初期投資額の67%に当たる67万円の配当金を受け取ることができるのだ。

これもすべては世界中の人々が毎日購入する商品を作っている会社への安全な投資から生まれるのである。

なぜ我々はこの銘柄が今度何十年にもわたって株主に見返りを与えてくれると自信を持って言えるのだろうか?

その質問に答えるために、我々はこの会社の慎ましやかな起源についてよく見ていかなければいけない。

このジュニア・レガシー#2の物語は、アイオワ州から北へ数マイル行ったところにある、ミネソタ州のオースティンという小さな町から始まる。

オースティンは製粉の町として始まった。周囲の森で採れた材木はこの街の最初の産業を支えた。また街の中心をシダー川が流れているため、最初の入植者たちは容易に通商や輸送をおこなうことができた。

長年にわたってオースティンは小さな町であり、今日に至っても人口は2万5,000人以下しかいない・・・

しかし驚いたことに現在のオースティンは、とあるフォーチュン500企業・・・そして世界でも最も有名なブランドの故郷なのだ・・・

このジュニア・レガシー#2の創業者は、初めはシカゴの屠殺場で仕事をしていた。

やがて彼は、シダー川を行き来しながら羊毛や皮革の通商を始め、オースティンにたどり着いたのである。

彼は5万円を借りて、川沿いの乳製品を扱う古い建物の中で食肉加工業を始めた。1891年のことである。彼は会社に自分の名前を冠せ、George A. Hormel & Co. (ジョージ・A・ホーメル・アンド・カンパニー)と名付けた。

今ではHormel Foods(ホーメル・フーズ) (HRL)として知られている。これが我々のお勧めする2つ目のジュニア・レガシー・ストックである。

最初の頃のホーメル社は食肉加工に特化した会社であった。その中でも豚肉は1番人気の商品だった。

それから20年の間に、この会社はセント・ポール、シカゴ、ダラス、アトランタ、そして世界へと展開していった。

第一次世界大戦の終わりには、この会社の売上の3分の1は海外で生み出されていた。

食肉業界と聞いて「イノベーション」という言葉を結びつける人は少ないだろう。しかしホーメル社の成功は常にイノベーションによってもたらされてきたのだ。

1920年代には、他社が冷凍貨車を使用している傍ら、ホーメル社は「ソーセージトラック」を使ったユニークな流通システムを作り出した。

このシステムを利用してこの会社はより多くの顧客に手を伸ばし競合他社のシェアを奪っていったのである。

また商品サイドにおいても、既存の商品をパッケージングし直し、ブランド名を変えて新規顧客を取得するという革新的なやり方がおこなわれた。例えばこの会社ははじめて缶詰ハムを作った会社であった。これはたいした功績だとは思えないかもしれないが、ホーメル社は何年も研究を重ねて、腐らせることなくハムを長距離出荷することができるようにしたのである。

また同様の技術が人気商品のディンティ・ムーアブランドのビーフシチューやホーメルブランドのチリ製品を生み出したのだ。

そして他にもホーメル社を有名にした商品があった・・・

第二次世界大戦中に連合国軍の糧となった肉・・・

コメディグループのモンティ・パイソンが1970年に描写したことでも知られる商品「スパム」である。

スパムが発売された初年度には18%の市場シェアを獲得した。

現在までにホーメル社は44カ国で80億個のスパム缶を売り上げてきた。

「アドウィーク」誌のブランド・マーケティング分析によると、1秒ごとに世界中で3缶のスパムが消費されている。

その地理的な存在感と幅広い商品ラインを広げながら、ホーメル社は1928年に上場した。

(特筆すべきことに、初年度から配当金を支払い始め、それが89年間にわたり続いている。)

現在、ホーメル・フーズの時価総額は1兆8,000万円にも及ぶ。

そして昨年度においては9500億円の売上をあげている。

この会社は、本来は食肉加工業から始まったが、今ではそれだけではない。

更なる成長を遂げ、新しい市場に入り込むために、ホーメル社は革新的であり続け、商品ラインを広げている。最近では戦略的買収を通してそれをおこなった。

例えば、この数年間で、オーガニック食品、エスニック食品、そして健康食品を含む商品の多様化のために2300億円を費やした。

以下は、ホーメル社が過去5年間にわたりおこなってきたことの一部である。

・2012年: Wholly Guacamole (ホーリー・ワカモレ)を220億円で買収。ここのヘルシースナック商品はミレニアル世代に受けが良い。

- 2013年:Skippy Peanut Butter (スキッピー・ピーナッツバター)を700億円で買収。ホーメル社はこの有名なブランドを、それに対して投資をおこなっていなかったユニリーバから買い受けた。

- 2014年:Muscle Milk(マッスル・ミルク)を450億円で買収。Muscle Milk はスポーツ栄養の分野でプレミアム・プロテイン商品を製造している。またホーメル社にコンビニへの流通ルートを提供した。

- 2015年:Applegate(アップルゲート)のオーガニック・デリ・ミートを775億円で買収。これにより、ホーメル社はオーガニック・ミートへの足場を手に入れた。

- 2016年:Justin’s (ジャスティンズ)を286億円で買収。Justin’sはミレニアル世代に人気のオール・ナチュラルのスナックを販売している。

またこの会社は既存の商品に関しても革新を続けている。

2011年にはSpammy(スパミー)という幼児期の栄養不足を補うためのターキー・スプレッドを発売した。2013年にはREV(レヴ)というラップサンドを販売した。

これはミレニアル世代向けの簡単に素早く食べられる高プロテインスナックである。

最近では、Hormel Party Trays (ホーメル・パーティー・トレイ)を発売した。

これはこの会社が今までどのように革新を起こしてきたかという良い例だろう・・・

既存の商品を利用しながら、新たな商品ラインを作り出しているのである。

現在、ホーメル社は5つの部門に分かれて事業をおこなっている。

食料品、冷凍食品、ジェニー・オー・ターキー・ストア、スペシャリティ食品、そしてインターナショナル及びその他となる。

下のチャートからもわかるように、この会社の売上の半分以上は冷凍食品により占められている。

このような構造はそれぞれの分野がリーダーシップをとりながら成長目標を立てることができるので、ホーメル社にとっては都合が良いのだ。

1つのチームが多岐にわたる商品を担当するのではなく、それぞれの商品に対してチームとして動いているので、自分たちの商品を熟知しそれを販売するリソースを持っているのだ。

ホーメル社が販売する日々の食品リストを見ると驚くかもしれない。

この5つの部門がそれぞれ作る有名な商品は以下のものになる。

- 食料品:スキッピー・ピーナッツバター、ホーリー・ワカモレ・スナック、ジャスティンズ・スナック、スパム、ディンティ・ムーア・ビーフシチュー、ホーメル・チリ

- 冷凍食品:ホーメル・ナチュラルチョイス・ミート、アップルゲート・デリミート、ホーメル・ギャザリング・パーティー・トレイ

- ジェニー・オー・ターキー・ストア:丸ごと七面鳥、七面鳥のひき肉、ターキーバーガー、ホットドッグ、ソーセージ、ベーコン

- スペシャリティ食品:マッスル・ミルク関連の商品

- インターナショナル:スキッピー・ピーナッツバター、スパム、マッスル・ミルクなどの輸出豚肉とインターナショナル・セールス商品

興味深いことに、それぞれの部門のサイズは10年前とほぼ変わっていない。

例えば、2016年における冷凍食品部門は売上の約50%を占めるが、それは2006年とほぼ同じなのである。

そう聞くと、この会社が企業努力をしていないような印象を受けるかもしれない。しかしそれはまったくの誤解なのだ。

これからお話しするように、ホーメル社は教科書に載るような優良企業である。

ブランドの知名度、商品の多様性、そして 会社へ再投資する姿勢はレガシー・ポートフォリオに加わるにふさわしいものだ。

過去10年間で、ホーメル社は売上を50%以上、そして純利益を200%以上増加させてきた。

その間、どの個々の部門のサイズも変わっていないということは、会社全体が成長しているというだけでなく、ある1部門だけが成長に貢献しているわけではないということだ。

つまり、ホーメル社のそれぞれの部門がうまく経営され、同じようなペースで成長しているということである。

これはホーメル社の競争における優位性を意味する・・・

例えば、定評のあるブランドはホーメル社にとってプラスになる。

ホーメルブランドの他に、この会社はすでにいくつか紹介したように、スパム、ジェニー・オー・ターキー、スキッピー、アップルゲート、ジャスティンズ、マッスル・ミルク、ホーメル・チリ、リロイズ・バーベキュー、ホーメル・ペペロニ、ホーリー・ワカモレなど、42個の商標ブランドを持っている。

とりわけ食品においてブランドは非常に重要である。人々は自分たちがすでに名前を知っていて、気に入ったものを買う。

あるブランドを1度気に入れば、彼らは生涯顧客であり続けるかもしれないのだ。

そして人々は皆ホーメルのブランドを知っているし、気に入っている。

最近の投資家の発表によると、この会社の主力商品は63%以上のアメリカの家庭に置かれているそうだ。

そしてホーメル社の商品の多様性戦略は、会社の総決算に大きなインパクトを与え、大きな利益幅を生み出している。

このような成長の理由の1つは、この会社がコモディティ化された肉製品から脱却し多様化を図っているからだ。

コモディティ化された商品は激しい競争にさらされ、利益を減らしている。

しかし買収と商品革新の結果、コモディティ化されたホーメル社の商品は20%以下となっている。

またホーメル社が競争するカテゴリーにおいて、慎重なアプローチをとっていることも重要な点である。

この会社は自社の商品を投入する前にどんな商品カテゴリーにおいても徹底的な分析をおこなう。

そしてそのカテゴリーのうちで勝てると確信したときのみ、そこに参入していくのだ。

食料品店において真の成功した、利益を生む商品を持つためには、その商品カテゴリーにおいて1位、あるいは2位のシェアを獲得しなければいけない。

ホーメル社のブランドは35以上のカテゴリーにおいて1位、あるいは2位のシェアを持っている。

この世界的に有名なブランドと、カテゴリーを率いる商品、そしてコモディティ商品から手を引いたことにより、ホーメル社の経営はその競合他社を凌いでいる。

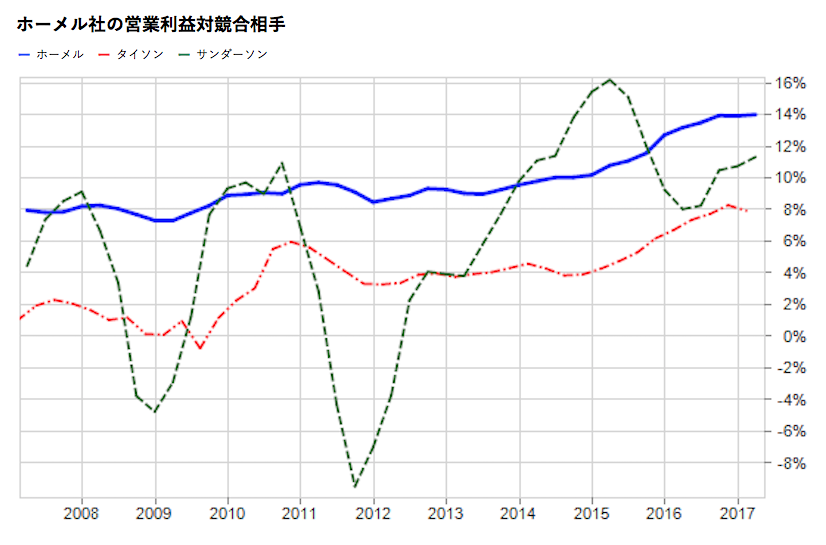

下のチャートを見て、ホーメル社の過去10年間の経営と、競合相手のTyson Foods(タイソン・フーズ)とSanderson Farms(サンダーソン・ファームズ)を比べてほしい。

ホーメル社の経営利益がほぼ常に競合相手を上回っていることに気がつくだろう。

そしてそこには重要な一貫性が見られるのだ。ホーメル社は2008-2009年の大恐慌の中でも、1株あたりの利益は2.8%しか減少しなかったのだ。一方でS&P500の企業は、2008年には全体で1株あたりの利益を92%も減らしたのである。

そしてSanderson Farmsとは違い、赤字だった時期もない。

(これはあまりに多くの商品がコモディティ化されると起こる。)

この過去5年間で、ホーメル社は3000億円近い買収と商品革新をおこなってきた。

これはその期間の売上のおよそ6.5%になる。

ほとんどの会社には毎年支出があるのが普通である。

しかし、長期的展望のない会社が、四半期の利益を上げるためだけに削減してしまうような支出もあるのだ。

ホーメル社はそのようなことはやらない。長期的展望を持って経営をおこなっている。

そしてそれは我々がレガシー・カンパニーに望むクオリティの1つなのだ。

まず最初にホーメル社について知っておくべきことは、この会社は創業以来、良い経営をおこなうことに全力を注いできたということである。そして難しい問題に直面したときも、それを成長するためのチャンスに変えてきた。

例えば大恐慌の間、CEOだったJay Hormel(ジェイ・ホーメル)はストライキをおこなっている従業員の大群によって 、自分のオフィスから無理やり追い出されてしまった。

このような出来事は、経営者にとって良い結末を迎えることはないのだが・・・

ジェイは3日間で交渉をし、和解することができた。

その結果、1933年以来、ホーメル社は従業員のストライキを経験したことがない。

もう一つのホーメル社の試練は、第一次世界大戦後に、経理副部長による1億円横領が発覚し、会社を倒産の危機に追い込んだことだ。

ジョージとジェイ・ホーメルはこの出来事を、会社を強化するための理由にした。

新しい、信頼の置ける資本管理業務と新しい商品開発に加え、ホーメルは会社の所有権の49%をホーメル基金へと移動させ、会社を立て直し、長期的に守るための手段としたのだ。

なぜそれが大切なのかというと・・・まずこの基金の了承なしには経営側が会社を売却することが不可能だからである。だからあるCEOがやってきて、手っ取り早くお金を手にするために会社を売ってしまうなんていう心配をする必要がなくなったのだ。

ホーメル基金の支援があるということは、経営側は長期における会社の成功のみに集中できることを意味する。

ホーメル社にとって、それは保守的な経営、最高の品質への追求、そして一貫した革新をあらわすのだ。

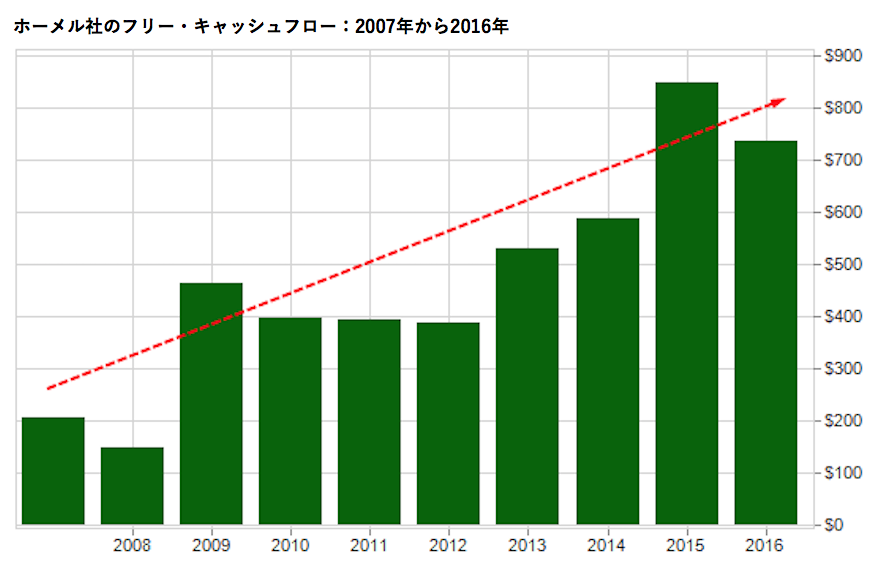

バランスシートを見てもこの会社の保守的な風潮を見ることができる。この会社は400億円以上ものキャッシュを持ち、毎年890億円の収益を生み出している。それと同時に長期的な負債は250億円のみである。

ホーメル社を見てわかることは、これが買収のための負債だということだ。しかし、この会社は今まで、負債を早く返済している。負債は資本構造のうちのたった5%となっており、ホーメル社が今後大きな負債を抱えるというような心配は必要ないといえる。また一定した成長、保守的なバランスシート、増加する営業利益で、ホーメル社は強力なフリー・キャッシュフローを生み出している。

下のチャートは過去10年間におけるホーメル社の年間フリー・キャッシュフローを表している。

最高の経営、そして増加している余剰金。

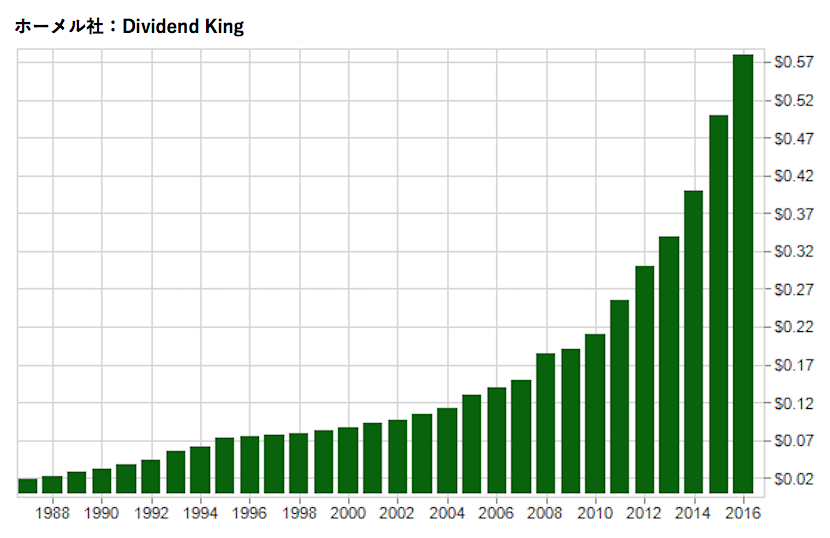

これこそがわずか22社しかないDividend Kings(配当金の高い株のリスト)の中の、50年以上配当金を増やしているエリートリストに、この会社が名を連ねている理由だ。

下のチャートはホーメル社の過去30年間における配当金を表している。

ホーメル社は株主たちに報いてきた素晴らしい歴史がある。

そしてそれはこの会社の未来が明るいことから、今後も続いていくことだろう。

この記事を通して、確信と買収こそがホーメル社の成長と成功を促した重要な優先事項だということを伝えた。

これらの優先事項は過去10年間にわたって、ホーメル社に年間5%の利益成長と12%の収入成長をもたらしたのだ。

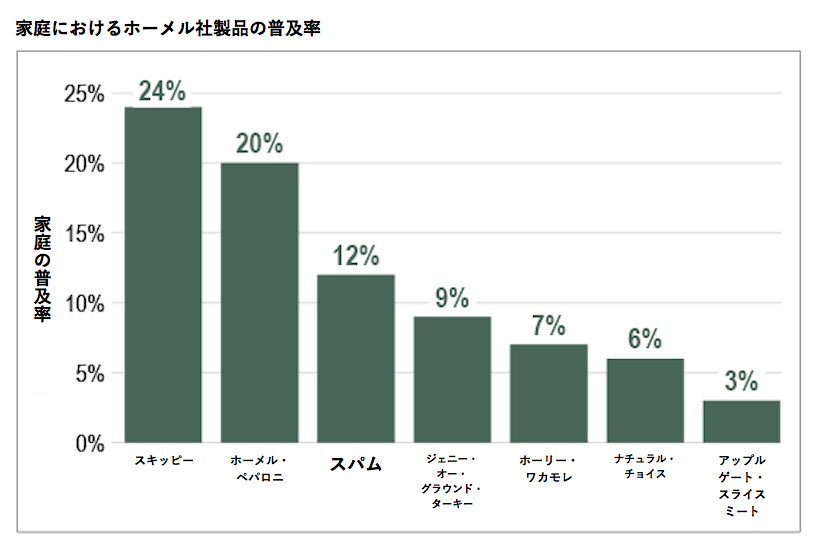

しかしこの数字は、既存の商品を利用したホーメル社の成長の可能性の表面的な一部でしかない。

下のチャートは主力商品のうち、家庭への普及率が比較的低いものを表している。

今後、広告と商標変更により、この会社の商品はより多くの家庭に普及していくであろう。

それは現在の各部門のさらなる成長に拍車をかけ、それを利用してホーメル社は規模の経済を実現するのだ。

それはホーメル社がさらに安いコストで製品を作り出し、時間をかけて利益幅を増やすことができるということを意味する。

それに加えて、今後の成長において2つの重要な分野がある。

まず最初は食品サービスである。

食品サービスは主にホーメル社の冷凍食品部門の管轄だが、ジェニー・オー・ターキーとスペシャリティ食品部門の一部でもある。

食品サービスのクライアントはレストラン、コンビニエンスストア、ホテル、ヘルスケア施設、教育施設などだ。

ホーメル社の主なクライアントはChick-fil-A(チックフィレイ)、スターバックス、マリオットなどである。

ホーメル社の独自のシステムとしてダイレクト・セールス・スタッフを持つことが挙げられる。

スタッフは卸業者やオペレーターと直接やり取りをする。

このホーメル社の現場主義のやり方は、食品サービスの顧客のニーズに素早く対応し、常に新しい商品を紹介することができるのだ。

ホーメル社は販売陣と販売網を拡大し、売上を増加させている。そうすることによって将来においても興味深い動きがあるだろう・・・

最近ホーメル社の社長兼CEOであるJames Snee(ジェームズ・スニー)はロンドンでおこなわれたコンスーマー・アナリスト・グループ・オブ・ヨーロッパ(CAGE)のカンファレンスに参加した。

そこでスニーは、こう言ったのだ。

「はっきり言って我々は順調な食品サービスビジネスに対する支援は何もやっていない。

他の分野におけるサポートをおこないたいと思っている・・・我々のバランスシートはとてもきれいなので、数千億円規模の取引をおこなう力がある。」

2つ目の成長のビジョンとして、国際的な拡大が挙げられる。

ホーメル社における海外での売上はわずか5%にしか過ぎず、そこにはまだ大きなチャンスがあるのだ。

現在では、中国に焦点を当てている。

ホーメル社は中国に新しく工場を開き、2017年の第3四半期には稼働を始める。

それによりホーメル社の製造能力は倍になるのだ。

ホーメル社はこの中国モデルを世界中で再現しようと計画している。

東南アジア、ブラジル、ヨーロッパなどが次のターゲットとして挙げられている。

これは特にこれから伸びていく市場において、とんでもないチャンスかもしれない。

なぜならそれらの国が経済的に成長していくにつれて、人々の食生活が「西洋化」していくからだ。研究者は2050年までには、ホーメル社が扱うような動物性タンパク質や加工食品への需要が80%近く跳ね上がるであろうと見ている。

これはホーメル社の国内外における長期的な成長のチャンスを与えているのだ。

2016年前半、素晴らしい経営の結果として、ホーメル社の株は1株46ドルに回復した。

それ以来、低いときは32ドル、そして現在は33ドルあたりで取引されている。

ホーメル社はいまジェニー・オー・ターキー部門の不振により52週連続の高値から27%低い値段で取引されている。

これは七面鳥の値段が7年ぶりに低くなっているからだ。

この1部門における営業不振にもかかわらず、ホーメル社は利益を出し続け、四半期毎に配当を支払っている。

これは多様化したビジネスモデルであることの証なのだ。

七面鳥の値段における不振はホーメル社の株を良い値段で買うチャンスかもしれない。

下のチャートを見て欲しい。

ホーメル社の過去10年間における株価収益率(P/E)を表している。

見てわかるように、ホーメル社は再び妥当な額に近いところで取引されているのだ。

この七面鳥の値段の問題が続いて、ホーメルの株が売られ、株価がさらに下がる可能性は十分にある。

もしそうなったときには、レガシー投資家にとって、素晴らしい会社の株を大きい割引で買うことができる最高のチャンスなのだ。

ホーメル・フーズは理想的なジュニア・レガシー・ストックである。この会社は業界を独占し、競合相手を寄せ付けない競争優位性を持ち・・・保守的に経営され・・・溢れるほどのフリー・キャッシュフローがあり・・・株主に報いてきた長い歴史があり・・将来において素晴らしい成長を見ることができるくらいの規模の会社である。

このままいくと、ホーメル社は少なくとも年間12%の利益を投資家たちに与えてくれるだろう。

我々がポートフォリオに新しい銘柄を加えることはそれほど頻繁ではないが、そのような場合、これは非常に真剣に扱われる。

我々はそれぞれのレガシー及び、ジュニア・レガシー・ストックを8つの基準にそって査定する。

ホーメル社が基準を満たしている理由は以下の通りである。

1. 継続して成長するビジネスである

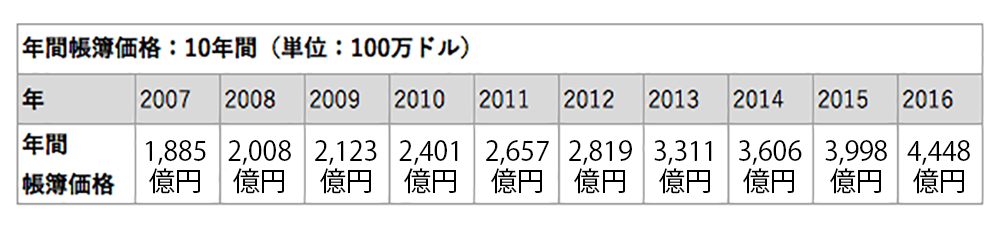

企業の帳簿価格とは個人の純資産のようなものである。

純資産、あるいは帳簿価格を計算するには、資産から負債を差し引く。

2006年以来、ホーメル社の帳簿価格は147%成長した。

これは9.5%の年平均成長率である。

ホーメル社は1993年以来、毎年帳簿価格を増加させている。

2. 潤沢なキャッシュを生むビジネスである

2007年以来、ホーメル社は4700億円近いフリー・キャッシュフローを生み出してきた。

さらにすごいことに、このうちの50%を株主の配当金と株の買戻しに支払っているのである。

残りの金額はこの記事でも述べたようにこの会社の戦略に不可欠な買収に使われている。

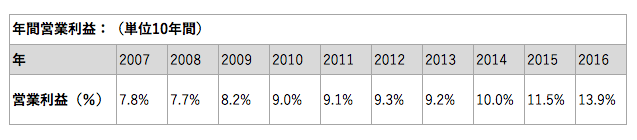

3. 常に利益が出るビジネスである

ホーメル社は長年にわたって素晴らしい営業利益を維持してきた。

過去10年間の営業利益は平均して9.5%である。

そして戦略的買収と革新的新製品によってその利益を増加させてきた。

Tyson Foods (タイソン・フーズ)のような大きな競合相手も常にホーメル社よりも低い営業利益である。

そしてSanderson Farmsのような小さいライバルは、ホーメル社のような製品の多様性と一貫性に欠け、損失に繋がっている。

4. 市場占有率が高い

ホーメル社はユニークな会社である。

食肉製造業と加工業である一方、加工食品の会社でもあるのだ。

食肉加工会社として、ホーメル社は常に競合相手よりも良い営業結果を残し、より高い配当率で支払い、より頻繁に配当金額を上げてきた。

加工食品会社としてはホーメル社は参入する製品カテゴリーの中において1位、あるいは2位になれることを確証できるものを戦略的に選択している。

現在、35のホーメル製品がそれぞれのカテゴリーにおいて1位あるいは2位を走っている。

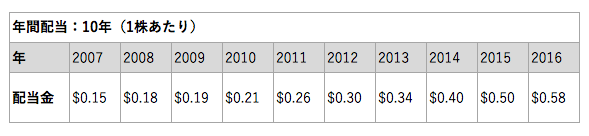

5. 配当性向が高い

ホーメル社は1965年以降、51年連続で配当金額を値上げしている。

これがエリート企業の証である。Dividend Kingsは22社しか存在しない。

過去10年間において、ホーメル社は年間成長率15.3%に当たる、年間14セントから58セントに配当金を値上げしてきた。

6. 競争優位性を保っている

ホーメル社の競争優位性はそのブランドの知名度、製品の多様性、そして会社への再投資への姿勢である。

ホーメル、スキッピー、スパム、マッスル・ミルクなどの有名なブランドがあり、合計で42個の商標ブランドを所有している。

1つの製品や製品カテゴリーが売上を独占することはない。この多様性が困難な時期を乗り越えさせてくれたのだ。

例えば、ホーメル社のジェニー・オー・ターキーの製品ラインは最近の記録的なターキーの低価格に苦しめられている。

だが、それでもこの会社は史上最高の営業利益を記録し、配当金を上げ続けることができるのだ。

さらに、この会社は長年にわたって小さい「事業譲渡」型の買収を成功させてきた。

これらの買収は会社の競争優位性を 強化する助けになっている。

7. 不況に強い

ホーメル社の不況に対する耐性を測定するために収益を見てみよう。

我々は毎年収益が増加することを期待してはいないが、長年にわたり収益を成長させることは期待している。

ホーメル社が困難な時期にどのように経営をおこなったか、2008-2009年の時期を見てみよう。

収益がわずかに下がっているのがわかるだろう。

しかしその1 年後には再び最高収益を出している。

これはこのブランドのターゲット顧客が価値を重要視しているからだ。

例えばスパムは2008年の不況時に売上を14%伸ばしている。

8. 適正な株価である

ホーメル社を査定するため、株価収益率を見た。

これは会社がホーメル社のように常に利益を出しているかを見るための適正な測定の仕方である。

歴史的に、ホーメル社の平均株価収益率は20である。

これは投資家が株価を競り上げていたために、過去5年間の多くに平均以上の値段が付いていたためである。

しかし最近のターキーの値段下降により、株は売却され、今では適正な価格範囲に戻っている。

・本コンテンツは、お客様の投資判断や運用戦略のご検討にあたり参考となる情報の提供を目的として作成されたものであり、実際の投資等に関わる最終的なご決定はお客様ご自身のご判断で行って頂きますようお願い致します。

・本コンテンツにて提供する情報は、当社が信頼できると判断した情報源から入手した情報等によっておりますが、当社がこれらの情報の正確性等について、全て、独自に検証しているわけではありません。当社はこれらの情報の正確性、適時性、網羅性、完全性、商品性、及び特定目的への適合性その他一切の事項について、明示・黙示を問わず、何らの表明又は保証をするものではありません。

・当社は、本コンテンツの内容及び提供、並びにお客様による第三者への開示等について、お客様その他本コンテンツの閲覧者に生じた一竿の損害、損失又は費用について、損害の性質如何を問わず、直接損害、間接損害、通常損害、特別損害、結果損害、付随損害、逸失利益、非金銭的損害その他一切の損害を含め、これらについて債務不履行、不法行為又は不当利得その他請求原因の如何を問わず、何ら責任あるいは義務を負わないものとします。

・本コンテンツ中における、当社が作成に係るシミュレーションやバックテストについては参考データ等のご提供を目的として作成したものであり、将来の利回りを保証するものではありません。

・本サービスにて当社が提供する情報(投資銘柄、投資手法等)は、この情報自体が有用であり、情報に基づいて購入者において投資判断等にご利用いただくものです。本サービスから得た情報を提供元(株式会社インベストメントカレッジ)の書面による事前許可を得ずして出版・講演活動及びその他一切の商用目的に利用すること、並びに、ブログやSNSなどインターネットを通じた公開、電子メディアによる配信等により購入者以外の第三者に公開することを固く禁じます。(場合によっては損害賠償の対象となる恐れがあります。)